去年の7月1日に設立した弊社は、1年目を無事に終え、6月に決算を迎えました。

タネを蒔くことが多かった1年目でしたが、ついに2年目を迎えることができ、本当に良かったです。

この記事では、年に一度迎える決算についてお話ししたいと思います。

決算とは?

そもそも決算とはなんなのでしょう?ウェブサイトで『決算』と調べるとたくさん出てきますね。

決算とは、企業の1年間の売上や費用を計算し、利益や損失をまとめた数字を「決算書」として確定させることです。

決算によって、財務状態や経営成績を把握することができます。一見売上は高くても人件費や固定費がそれ以上に高いと、赤字だった、、、なんてことも。

日本では、事業規模にかかわらず、会社の概要をまとめた定款に記載してある1年に1度の決算月に、決算書と税務申告書を税務署などに提出することが義務付けられています。

決算書について

決算で提出する必要のある決算書は「損益計算書」「貸借対照表」「キャッシュフロー計算書」などで構成されています。

中でも貸借対照表、損益計算書、キャッシュフロー計算書の3つは「財務三表」と呼ばれ、お金の調達方法と運用のしかた、利益の生み出し方、実際の現金の流れなどを読み取ることができる重要な書類です。

決算方法について

では、この1年間の記録がまとまった決算書はどのように作成し、どのような方法で提出する必要があるのでしょう?

決算書の作成方法

私は会計については全て会計freeeという会計ソフトで管理していました。

この会計ソフトで経費、売上、支払い、など1年間つけていた帳簿を元に決算を作成します。全てこのソフトの中で行うことが可能になっています。

決算書の作成方法

では、決算の作成方法について具体的に見ていきたいと思います。思ったより簡単に作成できました!!

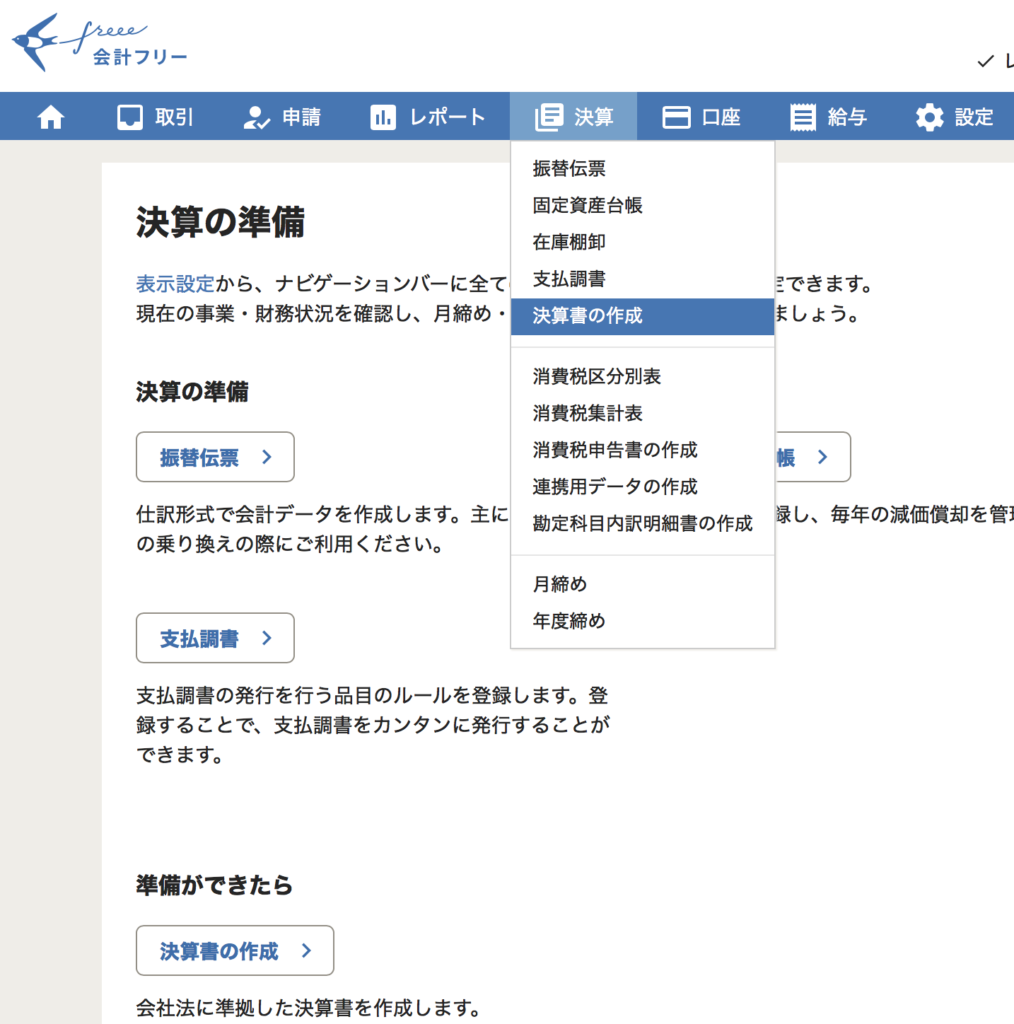

この決算のカテゴリーの中にある『決算の作成』をクリックします。

そこから進むと『この年度の決算を作成』といったボタンが出て来ます。事業年度が終わることで、作成が可能となります。(すでに決算を作成してしまったので作成済みとでて来ていますが・・・)

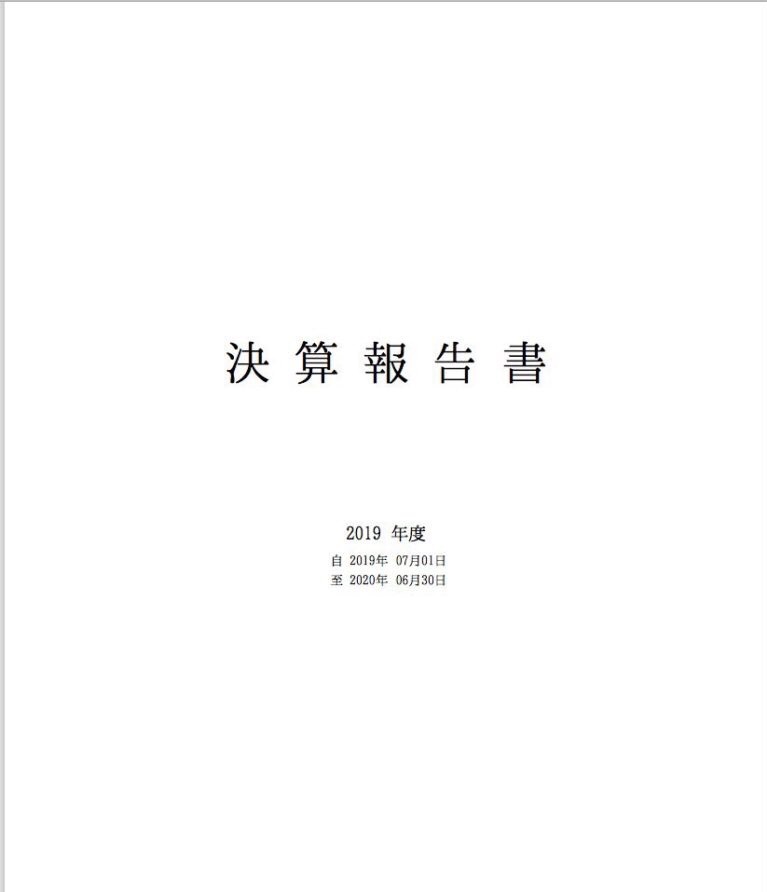

ここをクリックすることで、決算書のPDFを自動で生成してくれるのです。

決算書の中身としては主に

・貸借対照表

・損益計算書

です。

この1年の収益や、どこに何円使ったか、資産や負債などの情報がまとまっている書類となっています。

決算書を作成した後の決算の行い方

決算の翌月には確定申告書類が税務署から届くので、決算書類と、その確定申告書類に必要事項を記入して税務署へと持って行く必要があります。

これを確定申告と呼びます。

申告書類と、決算書類を税務署に持って行くことで、1年の売上金額に合わせて納める税金の金額が確定します。この時に確定した値段を国に収めるのです。

確定した金額が書かれた振込用紙をいただくので、これを銀行もしくは郵便局に持っていき、支払いを済ませます。

国に関しては「法人税」「地法人税」この2つを納める必要があります。

さらに、この後、国だけでなく県に対する「県民税」と市に対する「市民税」も納める必要があります。

これは、税務署では行えませんので県税事務所、市税務署へ行く必要があります。

国に収めた税金を元に、県民税と市民税で収める金額は変動します。

ですので、国税事務所→県税務署→市税務署、この順番に3つの事務所を巡る必要があります。

つまり、国に納める税金として「法人税」「地法人税」、それに加えて「県民税」と「市民税」合計4つの税金を納める必要があるというわけです。

もし法人が確定申告をしないと・・・

仮に、確定申告の義務があるにもかかわらず、確定申告と納税を放置してしまうとペナルティが発生します。

無申告加算税と延滞税です。

無申告加算税は、確定申告をしなかったことによる税金のペナルティ、延滞税は確定申告が遅れたことによる税金のペナルティです。

いずれも、もともと支払うはずだった納税額にプラスされる形で支払わなくてはなりません。

確定申告をしないことで、本来の税負担がより重くなるのです。

また、確定申告を怠ると、取引先からの信用も失ってしまう可能性があるでしょう。ペナルティだけでなく、社会的信用も失ってしまうわけです。

しかし今はコロナの影響もあり、支払いの延長は届を出すことで認められているみたいです。

確定申告を終えて初めて事業年度が終了する

決算を行い、確定申告をし、これらの税金を納めて初めて会社の1年が終了したと言えるのです。

ちなみに、決算月が終了した2ヶ月後までにこれらを終えなければなりません。

私の場合、事業期間が7/1〜6/30なので、6月決算を行い、7月に確定申告書類が届く、8月中に確定申告を行うといった流れでした。

私は、初めての決算でやり方がよくわからなかったので税務署に電話をし、決算と確定申告の書類を持っていき、一緒に確定申告の書類を作成していただきました。

ちなみに、、なんとか黒字で終える事ができました。決算を終えようやく1年の一連の流れを理解することができました。

まだまだたくさん学ぶことはあります。2年目は1年目に蒔いたタネを収穫する1年にしていきたいと思います。

【今回の内容】

◼️日にち:8月初旬

◼️場所:兵庫県

◼️仕事内容:初決算