国民にとって、納税は義務ですよね。

会社を作るという事は、法人としての資格を作るという事なので、法人にとっても、税金は当然義務ですね。

でも実際に作業をするとなるとなかなか難しいのが税金です。

税金の種類

まず、税金の種類ですが、大きく分けると、法人税といわれる法人がある事によって発生する税金と、消費税に分かれます。

そのうち、法人税という税金は、さらに

・法人税(国税)

・法人住民税(地方税)

・法人事業税(地方税)

という3つに分かれます。

思っていたよりたくさん税金の種類があってびっくり。

消費税は取引先からもらった消費税と自分が払った消費税を相殺して計算されます。

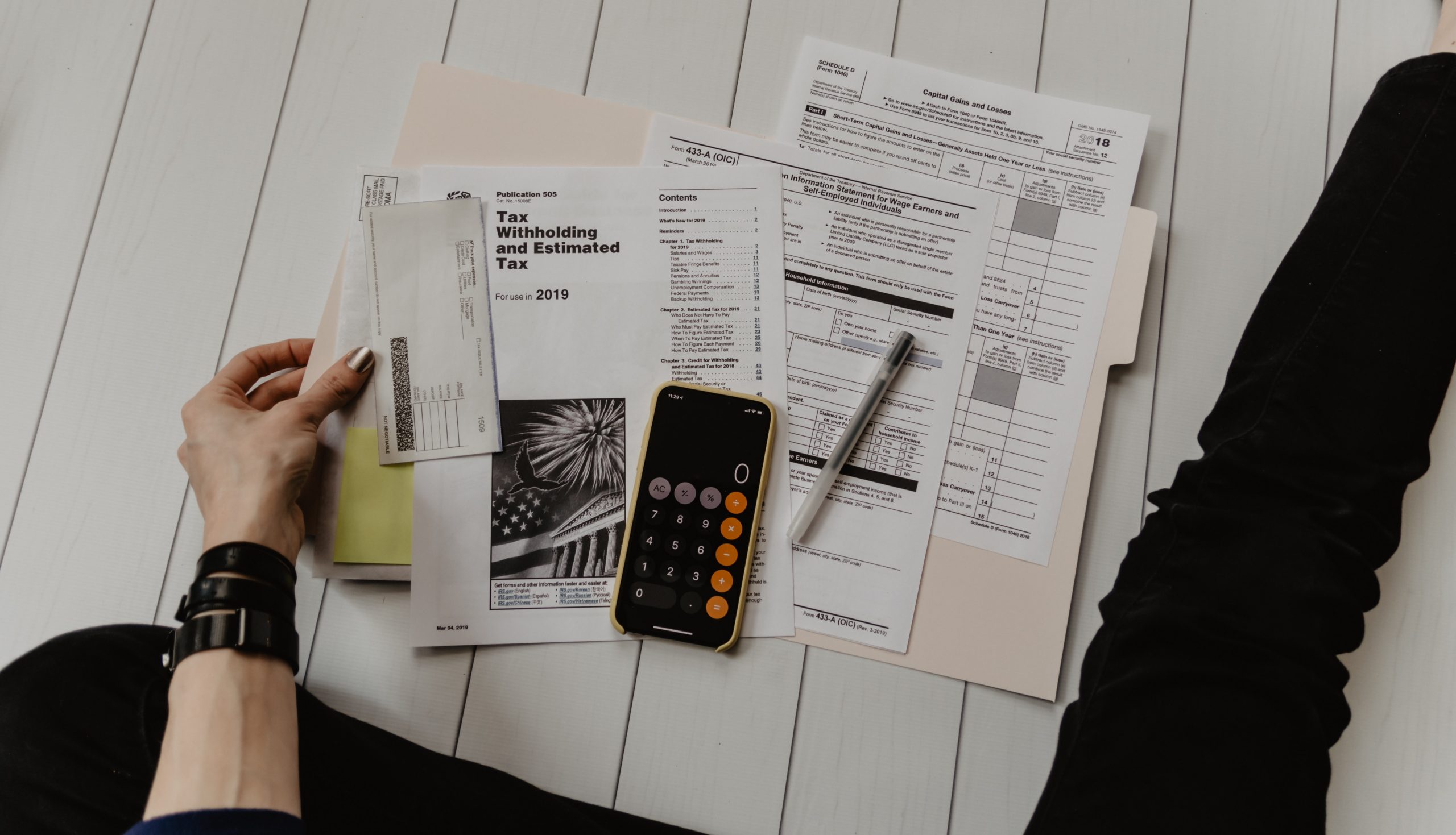

設立後に必要な税金関連の手続きについて

会社の設立登記が完了後には、様々な届出を準備しなければいけません。

法律で提出が義務づけられている届出書も多く、提出期限が決まっているものもあります。また、提出をしなければ特典が受けられないこともあります。

さらに、必要な届け出を行わないと、税務署から問合せが入ることもありますので早めに手続きを行なうようにしましょう。

税務について税務署に届け出

税務関連の手続きは、一番短いもので登記から1ヶ月以内に行う必要があります。

手続きは会社の本店所在地がある地域を管轄する税務署で行います。

管轄する税務署はこちら

http://www.nta.go.jp/about/organization/access/map.htm

届出が必要な書類

- ・法人設立届出書

- ・青色申告の承認申請書

- ・給与支払事務所等の開設届出書

- ・源泉所得税の納金の特例の承認に関する申請書

この記事に詳しくまとまっています。

地方税について地方自治体に届け出

税務署では国に納める国税についての手続きを行いましたが、本店所在地がある都道府県・市区町村へ地方税についての手続きを行う必要もあります

こちらも登記から2ヶ月以内に行います。

申請書類の形式は都道府県・市区町村によって異なりますので、それぞれの自治体のホームページをチェックしてくださいね。

なお申請書のほかに定款のコピーと登記事項証明書も必要になりますのでお忘れなく。

さいごに

株式会社の設立は登記をしたから終わり〜!

ではありません!!!

登記完了後は、速やかに税務署や都道府県などに各種の届出を行う必要があるのです。出す種類は多いですが1つ1つが経験とおもって頑張って下さいね★